Comprendre l’assurance à chaque étape de la vie

L’importance de la planification

Comprendre et réévaluer

Les besoins d’assurance sont différents à chaque étape de la vie et ils exigent une protection différente. C’est pourquoi une stratégie « acheter et ne plus y penser » n’est jamais appropriée en matière d’assurance. Votre situation risque de changer, et il en sera de même de vos besoins d’assurance. La meilleure approche pour n’importe quel régime d’assurance consiste à le revoir régulièrement et à le modifier en fonction de vos circonstances à court et à moyen terme.

Votre trajectoire financière idéale pourrait être fort différente en réalité, selon les difficultés et les défis auxquels vous serez confronté.

Sécurité financière

Selon l’étape de votre vie où vous êtes rendu, le type d’assurance qui peut le mieux protéger votre revenu ou vos actifs ne sera pas nécessairement le même.

Début de l’âge adulte

Songez à protéger votre revenu pour vos personnes à charge au moyen d’une assurance vie temporaire, vie permanente et d’une assurance invalidité de longue durée.

Âge adulte

Ne sous-estimez pas le coût d’une maladie inattendue pouvant survenir tôt dans votre vie. L’assurance contre les maladies graves permet de protéger votre revenu et vos actifs.

Âge mûr et avancé

Si vous n’avez plus d’enfants à charge à protéger, vous pourriez souscrire une assurance vie permanente pour protéger vos actifs et une assurance soins de longue durée.

Collisions de la route en 2017 :

Personnes décédées : 1,841

Serious injuries: 9,960

Personnes grièvement blessées : 154,886

Source : Gouvernement du Canada

Un Canadien sur six connaîtra une période d’invalidité de trois mois ou plus avant l’âge de 50 ans.

Source : MoneySense; « Hit by an Iceberg: Coping with Disability in Mid-Career », par Janet Freedman.

Deux Canadiens sur cinq auront un cancer au cours de leur vie. Le cancer est la quatrième maladie la plus coûteuse au Canada.

Source : Société canadienne du cancer

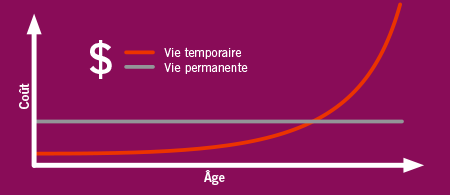

Assurance vie : temporaire ou permanente

Ne tardez pas trop à planifier votre couverture d’assurance à long terme. Le coût des assurances augmente avec l’âge.

Assurance vie temporaire

Cette assurance est peu coûteuse les premières années. La prime augmente par la suite à certains intervalles, et de façon exponentielle dans les dernières années.

Assurance vie permanente

Même si son coût de souscription est plus élevé, cette assurance peut être structurée de façon à niveler le montant des primes tout au long de votre vie.

Dans une perspective de planification successorale, l’assurance vie permanente peut permettre de :

- Financer votre facture d’impôt au décès;

- Partager équitablement votre succession (p. ex., conserver le chalet familial pour la prochaine génération);

- Faire des dons à des organismes de bienfaisance.

La vie est complexe. Une bonne planification de l’assurance peut aplanir les difficultés en cours de route.

N’hésitez pas à nous contacter si vous avez des questions.